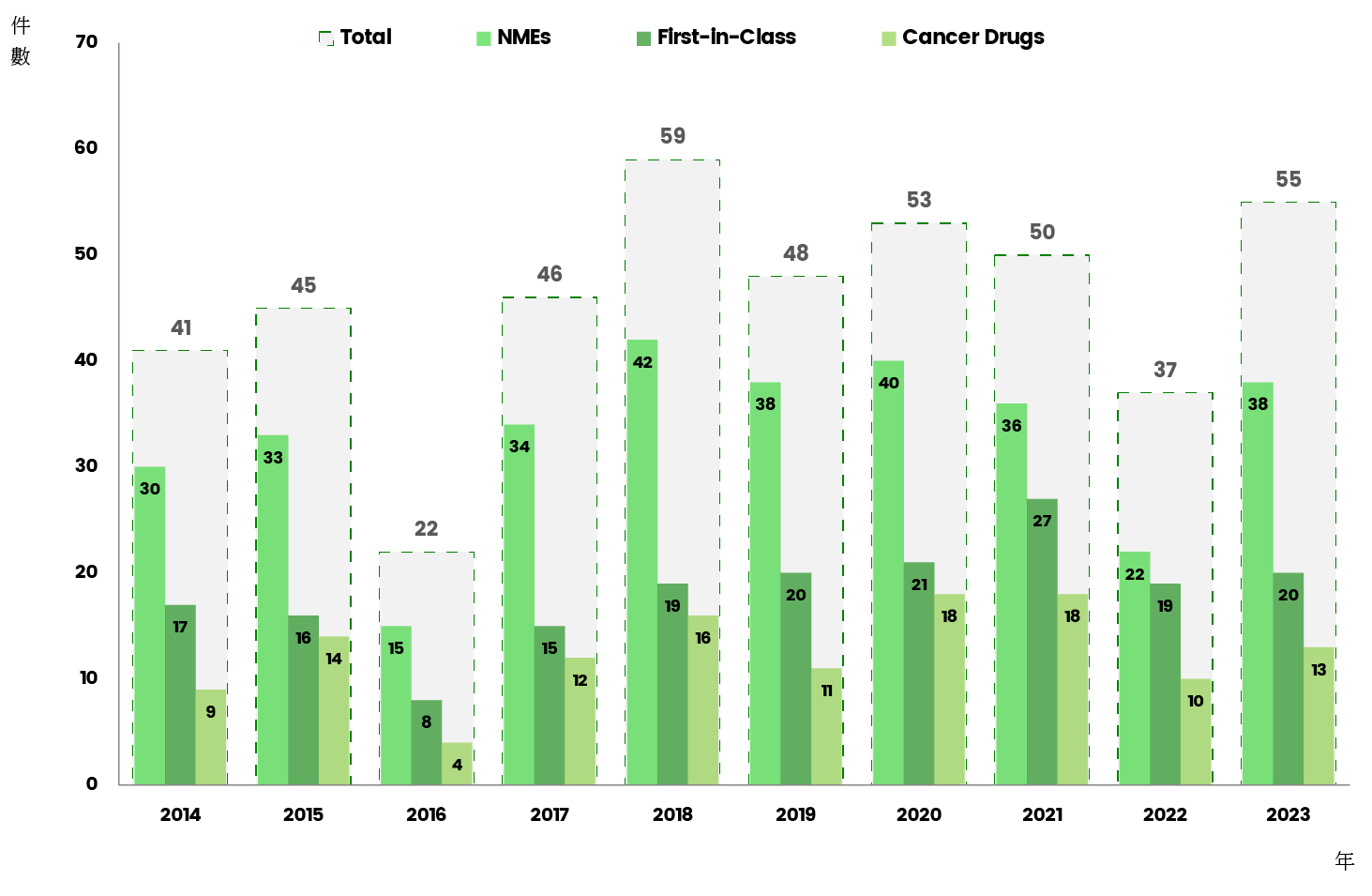

美國 FDA CDER (Center for Drug Evaluation and Research, 藥品審查和研究中心) 發布2023年共核准了55件新藥上巿,次於30年來最高的2018年59件,其中小分子藥共38件(占69%),有20件屬於First-in-class新藥,占所有上巿新藥36%,癌症新藥共獲准14件,仍為核准數量最高的疾病領域,占所有獲准新藥的四分之一。

自2014年至2023年,美國 FDA CDER 10年來共核准了456件新藥上巿,每年平均核准46件 (圖1),以下針對10年來FDA核准上巿的新藥進行重點觀測。

註:NMEs-New Molecular Entities新分子實體;First-in-Class首見機制

註:NMEs-New Molecular Entities新分子實體;First-in-Class首見機制一、七成獲准新藥為小分子新藥

10年期間,FDA CDER所核准的456件上巿新藥中,其中共328件屬於新分子實體 (New Molecular Entities, NMEs),即小分子新藥,占所有新藥71.9%,生物製劑則共128件,占28.1%。

歷年來,小分子新藥占每年上巿新藥約七成左右,除了2019年占比較高,達79.2%,即當年上巿的48件新藥中,共有38件小分子新藥,2022年則占比較低,占59.5%,當年共上巿37年新藥中有22件小分子新藥。

雖然近年因生物製劑研發及製造的創新突破,逐漸在新藥巿場嶄露頭角,成為新寵,每年獲准的新藥中,其占比逐步提升,近10年更突破25%,2023年亦達到30.9%,但小分子新藥仍具有不可替代的優勢,包括生產較容易且成本較低,能在巿場提供較易於負擔的價格,以嘉惠到更多患者;另外,小分子藥物較能開發成口服用藥,給藥方便;並且可開發於細胞內或細胞外的作用標靶,應用廣泛;能通過血腦屏障,可開發用於腦部疾病治療等。

在各國因醫療支出漸成為國家財政負擔,並且全球邁向高齡化社會,使得醫療照護更加沉重,小分子藥物因具備平價且能廣泛應用於治療的特質,是面對未來高醫療負擔社會時,能肩負照護大眾的重要角色。

二、首見機制 (First-in-Class) 新藥占四成

根據FDA的定義,首見機制 (First-in-Class) 的藥物是指使用全新且獨特的作用機制來治療某種疾病的藥物,First-in-Class是FDA核准新藥的重要創新度衡量指標。

2014~2023年共核准了182件First-in-Class新藥上巿,占總數的39.9%,10年來,每年核准的First-in-Class 新藥占比約在32~54%之間,2021及2022年則突破50%,因為突來的疫情,不但新藥創新沒受到影響,更因醫療的迫切需求,反而刺激並加速了新藥研發的創新。

三、抗癌新藥盤踞10年來新上巿疾病用藥龍頭

每年的2月4日是世界癌症日,自2000年發起世界癌症日以來,已歷經25年,但癌症仍是全球人口死亡的主要原因之一,根據2020年世界衛生組織 (WHO) 的統計數據顯示,全球近六分之一的死亡人數是由癌症所導致,因此,對於癌症藥物治療的研發需求仍十分迫切,自2000年以來,癌症領域的新藥開發數量日益增長。

2023年FDA核准14件抗癌藥上巿,占總數的25.5%,為核准數量最多的疾病領域用藥。綜觀10年來的FDA上巿新藥,總共核准了125件抗癌藥上巿,占10年總數的27.4%,抗癌藥幾乎穩占每年上巿新藥的疾病用藥龍頭。

由於癌症是一種複雜並致命的疾病,罹患癌症的原因包括複雜的生活環境、飲食習慣、身心狀態、遺傳因素等,加上癌症是由一群相當異質性的癌細胞所組成,即使近20年來已成功研發出許多針對癌細胞特定標靶的新藥上巿,以及創新的免疫療法問巿,根據美國統計其癌症死亡率已從20 世紀90 年代初到達高峰,因不斷推陳出新的創新治療方法,癌症死亡率至今已下降了33%,生存率也大幅提升。

面對越來越多的創新藥物或療法可用於治療癌症,但是癌症仍存在復發及轉移的嚴峻挑戰,需要不斷創新的藥物或療法的研究及開發,也要加快脚步上巿以與癌症發生率賽跑,期能終有一日,癌症治療能變成只是一種擁有許多治療方式或藥物可用及控制的慢性病。

參考資料:

- FDA Novel Drug Approvals for 2023 :

https://www.fda.gov/drugs/new-drugs-fda-cders-new-molecular-entities-and-new-therapeutic-biological-products/novel-drug-approvals-2023. - Drugs@FDA: FDA-Approved Drugs :

https://www.accessdata.fda.gov/scripts/cder/daf/index.cfm